貸款是許多人購買高單價商品(如:房屋、汽車等)、周轉、償還其他債務時經常選擇的理財方式,而銀行和民間業者也根據不同需求,分別推出優惠的貸款方案,讓申貸人在申請前無不「貸比三家」,就是為了在現有的條件下,爭取內容更優質的貸款。

為了省下更多貸款利息,很多細節不得不錙銖必較

無論是信用貸款、汽車二胎還是房屋二胎,其申貸的流程都大同小異;不過,如果你今天通過銀行審核,卻因特殊原因,想要取消貸款的話,應該要注意哪些事項,才能避免支付違約金呢?

今天,中信國際將告訴你三個關鍵,讓你在核貸後也能順利取消貸款,若你正考慮申辦貸款,不妨先仔細評估自身的需求,並且閱讀完本篇文章,以免耗費大量心力時間申貸後,想取消還得支付違約金。

![]()

貸款的流程說明

以下分別簡單說明有無抵押品的貸款流程:

-

有抵押品的貸款

舉凡汽機車一二胎、房屋&一二胎等貸款,大致上都會經過物件估價-> 送件審核-> 銀行照會-> 對保-> 債權設定-> 撥款等六項步驟後,就可以順利取得資金。

-

無抵押品的貸款

像是信用貸款的流程相對簡易許多,省去了物件估價的步驟,只要準備好貸款資料進行審核,銀行照會、對保後就可以立即撥款。

簡單了解貸款的流程後,接著我們會根據貸款流程的不同,分別說明三個值得注意的重點,才能無痛取消貸款。

取消貸款關鍵一:一定要在對保前

對保前再三確認,不需要貸款的話可當下立即取消!

首先是核貸後的對保流程,在你收到銀行的核貸通知時,只要還沒進行對保,在對保前的任一時間點提出取消貸款,無論任何理由,是不會有任何違約金產生,你損失的頂多只是時間和當初申請貸款的一次聯徵查詢。

什麼是對保?

簡單來說,就是核貸後,成功取得資金的最後步驟。

申貸人需要親自(或偕同保證人)前往銀行進行合約確認&簽署的動作,同時銀行會說明貸款的還款細節、利率、開辦費用、是否得以提前清償等等,讓申貸人更了解貸款內容,確保雙方權益。

現在除了有臨櫃對保外,因應疫情的緣故,部分銀行也有提供線上對保服務,降低染易風險。

取消貸款關鍵二:對保後,別急著簽約

即便已經了解所有貸款細節,簽約前依然可以無條件取消

如果你已經完成對保程序,卻突然發現有其他家銀行提供更優質的貸款內容時,要記得別用印、別簽名,完成貸款合約,因為對保只是簽約前的流程,並不代表正式的合約簽署,你依然可以全身而退,不必支付任何違約金,所付出的時間和聯徵次數成本和上述都相同。不過,一定要特別留意聯徵的使用次數,通常三個月內使用超過三次以上,就會影響接下來的貸款內容和過件率。

取消貸款關鍵三:留意合約內容

貸款合約一定要逐一審閱,不要只是聽業務口頭說明

最後,則是你有可能不必支付違約金的最後機會。

核貸撥款後,如果你的合約並沒有限制提前清償,那麼你就可以立即償還貸款,也不會被收取提前清償的違約金。不過,你損失的就不只是時間、聯徵次數,還會加上一筆開辦費。

因此,申貸後想要立即取消,又不想支付違約金的話,除了審慎評估自身財務需求外,在對保簽約階段更要多加留意合約的內容,是否有「提前清償」的限制,以維護自己的貸款權益。

值得注意的是,如果是房屋&土地、汽機車等有抵押品的貸款,進行提前清償後,別忘了還要留意八個步驟,以免後續還要貸款會變得更加繁瑣。

提前清償的八個注意事項

因為有抵押品的貸款會有債權設定的問題,因此要申請提前清償時,一定要留意以下八個事項,將抵押品的擁有權拿回來:

-

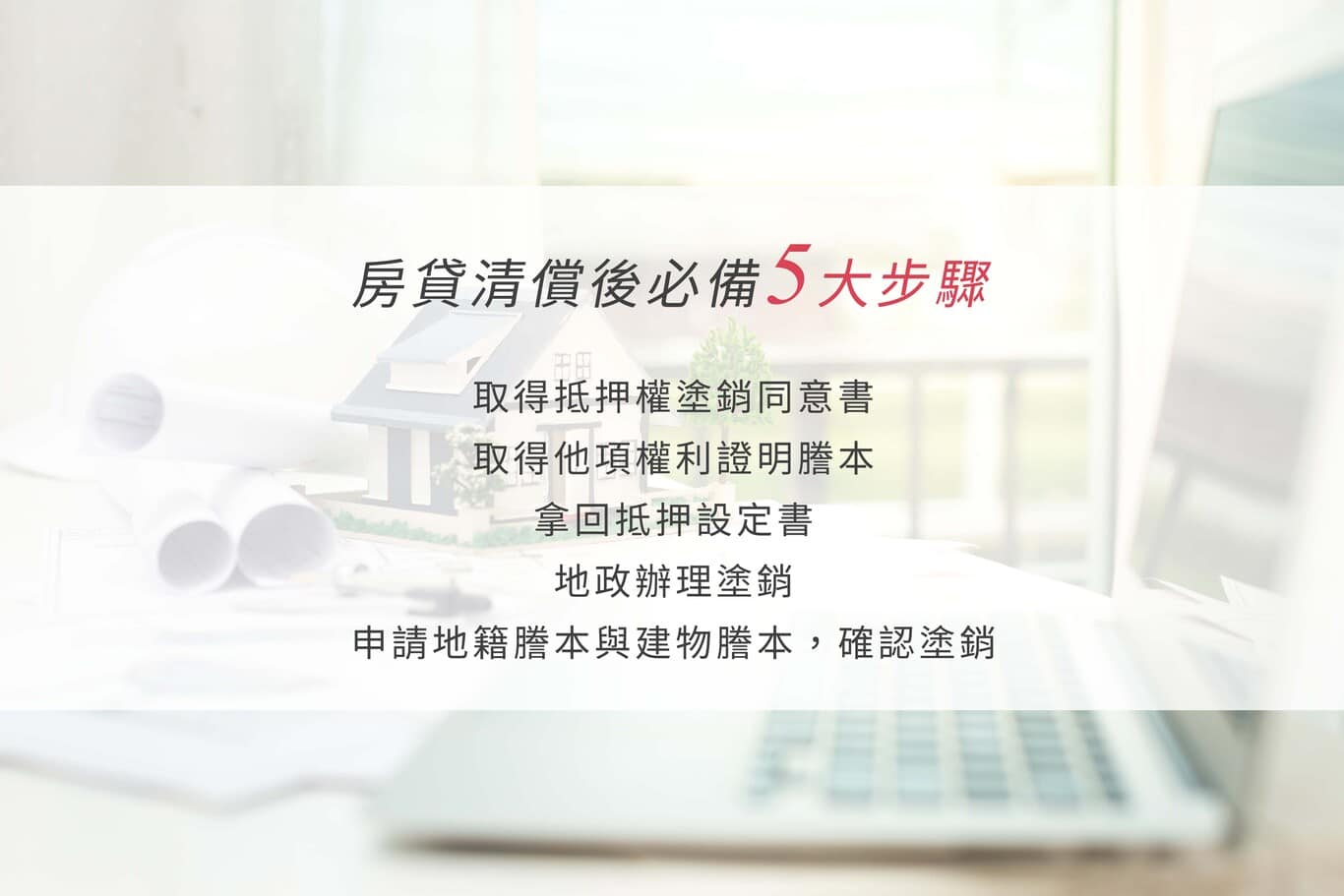

房貸清償

- 向銀行取得抵押權塗銷同意書

- 向銀行取得他項權利證明謄本

- 像銀行拿回抵押設定書

- 到地政辦理塗銷

- 申請地籍謄本與建物謄本,確認是否已塗銷

-

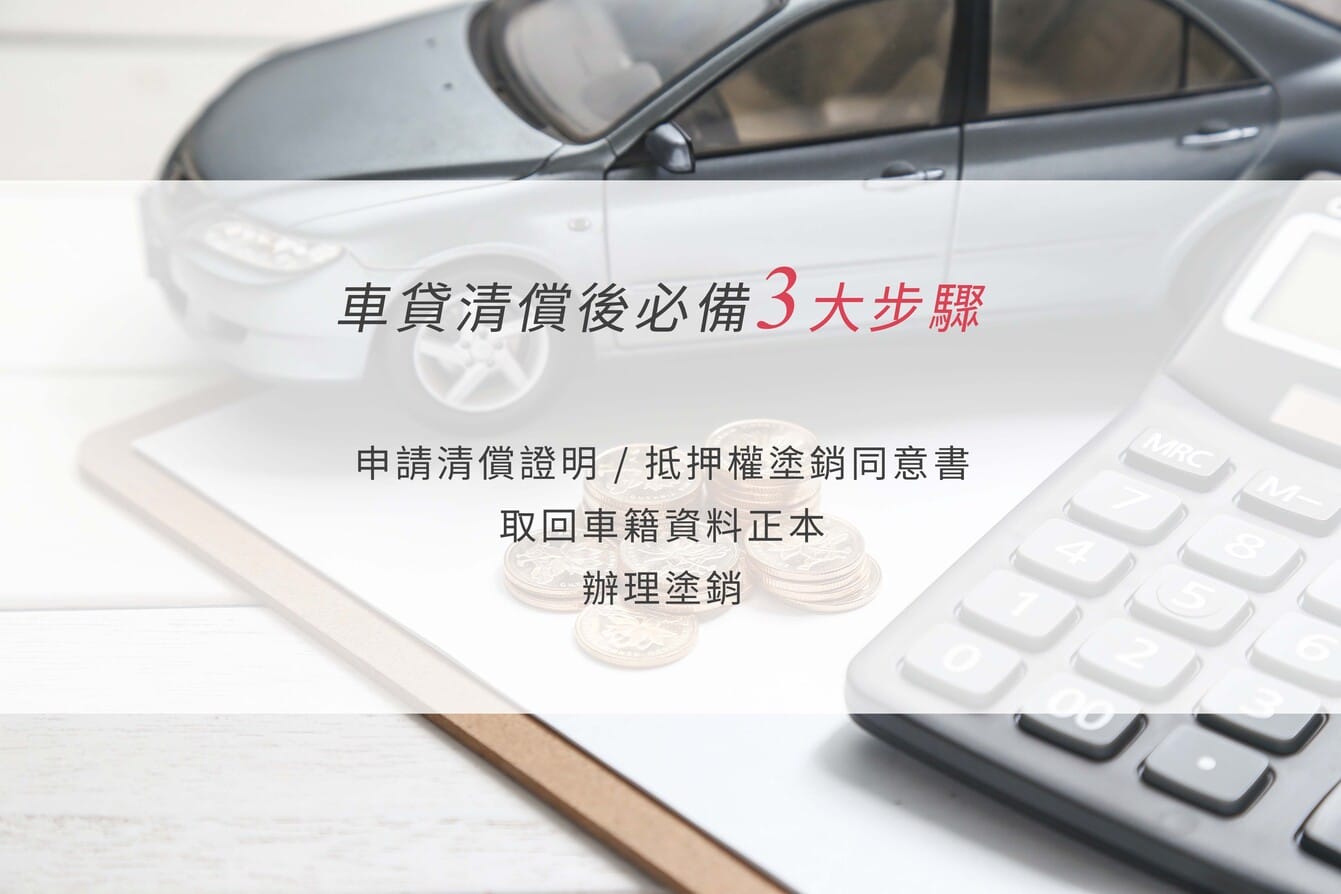

車貸清償

- 向銀行申請清償證明 / 抵押權塗銷同意書

- 向銀行取回車籍資料正本

- 到車籍所在地的監理站辦理塗銷

如果你對於取消貸款、提前清償有更多的疑問,歡迎你與中信國際的專員聯繫,我們將竭誠為你服務!